三年收入暴涨12倍“大疆教父”李泽湘携希迪智驾再闯港股IPO

总部位于湖南长沙的希迪智驾科技股份有限公司CiDi Inc.(下称“希迪智驾”)向港交所递交上市申请,这是继2024年11月首次递表失效后的再度冲刺,截至目前,该公司尚未通过聆讯。本次由中国国际金融香港证券有限公司、中信建投(国际)融资有限公司、中国平安资本(香港)有限公司联席保荐。

若本次IPO闯关成功,希迪智驾有望成为由“大疆教父”李泽湘实控的第二家上市公司,其此前创立的固高科技(301510.SZ)已在A股上市。

作为中国领先的商用车自动驾驶技术供应商,希迪智驾专注于自动驾驶矿卡及物流车、V2X(车联网)技术及高性能感知解决方案的研发,并提供以专有技术为基础的尖端产品及解决方案。

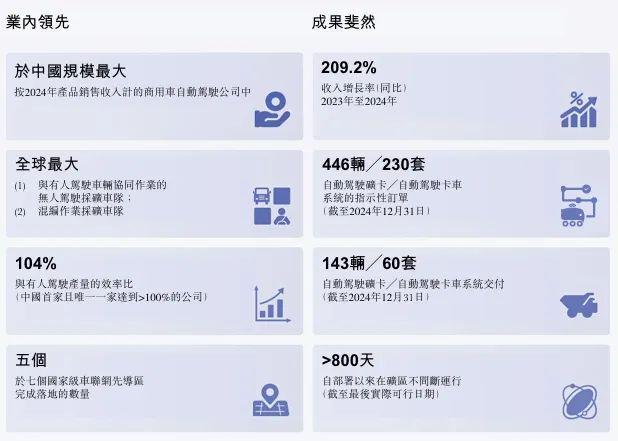

据灼识咨询数据,按2024年产品销售收入计算,希迪智驾占据中国商用车自动驾驶市场16.8%的份额,位居行业首位。报告同时指出,按2024年产品销售的收入计,公司在自动驾驶矿卡解决方案细分市场排名第一,并成功交付了中国首个完全无人驾驶纯电采矿车队。

矿区因其高危作业环境、高昂人力成本及24小时不间断运营的刚性需求,已成为自动驾驶技术商业化落地最快的场景之一。2024年中国自动驾驶矿卡市场规模达19亿元,占全球封闭场景自动驾驶市场的75.6%。预计到2030年将爆发式增长至396亿元,年复合增长率高达65.3%。

希迪智驾深度聚焦于此领域,根据灼识咨询的资料,希迪智驾自主采矿产品处于六个驾驶自动化等级中的第四级。据披露,希迪智驾已为中国某矿区交付56辆自动驾驶矿卡,与约500辆传统有人驾驶卡车共同运营,组成了目前全球最大的混合编组采矿车队。

希迪智驾称其产品及解决方案自推出以来保持零事故记录,其列车自主感知系统(TAPS)是当前国内唯一实现独立安全感知的产品。此外,希迪智驾亦是中国较早推出商业化V2X产品的企业之一。

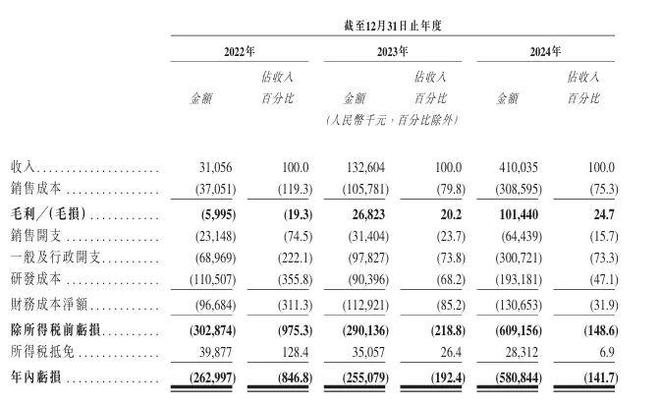

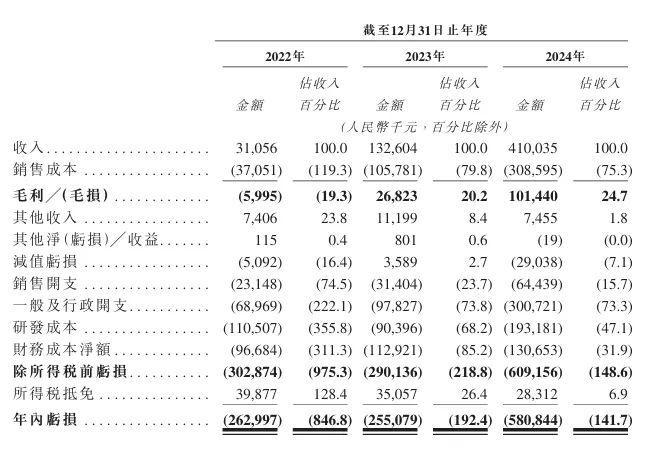

招股书显示,希迪智驾的营业收入在报告期内呈现显著增长,2022—2024年,其营业收入从2022年的3105.6万元人民币,跃升至2023年的1.33亿元,并在2024年进一步攀升至4.10亿元人民币,年复合增长率高达263.1%。三年间,希迪智驾收入增加了约12.2倍。2022年录得毛损599.5万元(毛利率-19.3%),2023年实现毛利润2682万元(毛利率20.2%),2024年毛利润增至1.014亿元(毛利率24.7%),显示盈利能力逐步改善。

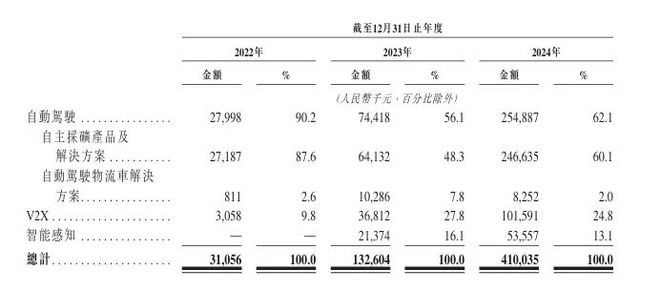

收入结构方面,自动驾驶、自主采矿产品及解决方案是希迪智驾最主要的收入来源,自动驾驶在2022年、2023年和2024年总收入中的占比分别为90.2%、56.1%和62.1%;自主采矿产品及解决方案总收入中的占比分别为87.6%、48.3%、60.1%。来自V2X和智能感知的收入在报告期内亦实现增长,且两者在总收入中的占比呈上升趋势。

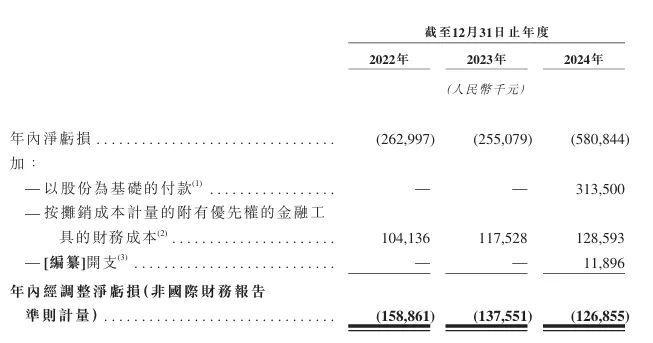

然而,与收入激增相伴的是持续的亏损。2022年至2024年,希迪智驾录得净亏损分别为2.63亿元、2.55亿元和5.81亿元人民币。若以非国际财务报告准则计量的经调整净亏损(剔除股份支付等非经营性影响)观察,分别为1.59亿元、1.38亿元和1.27亿元,显示出亏损幅度有所收窄的信号。

导致亏损的主要因素是高昂的运营成本。招股书显示,销售成本方面,2022年为0.37亿元(占收入119.3%),2023年为1.06亿元(占收入79.8%),2024年为3.09亿元(占收入75.3%)。虽然占收入比例有所下降,但绝对金额随收入规模显著增加。

更值得注意的是研发成本,2022年研发支出1.1亿元(占收入355.8%),2023年为0.9亿元(占收入68.2%),2024年大幅增至1.93亿元(占收入47.1%)。尽管研发费用率下降,但其高额的研发投入仍是公司亏损的重要因素。

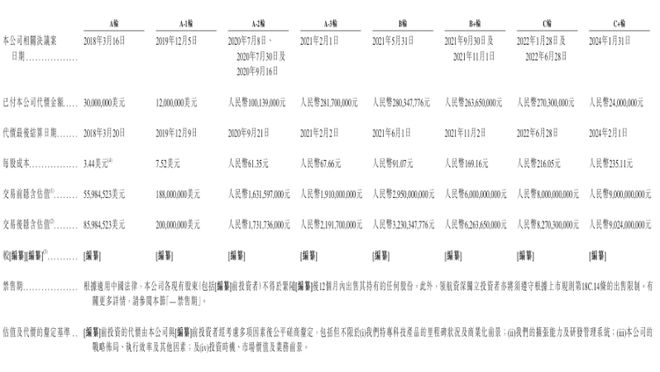

招股书显示,自2018年起,希迪智驾已完成8轮融资,累计融资额约合15.2亿元人民币。在最近一轮(2024年2月1日)的C+轮融资中,策源广益数字基金以每股235.11元人民币的价格认购了2400万元人民币的新股,该轮融资对应的公司投后估值为90.24亿元人民币。

希迪智驾在招股书中表明,此次IPO募集资金净额计划主要用于三部分用途。一是技术升级,研发新一代自动驾驶平台;二是商业拓展,开发海外矿区市场;三是整合供应链,并购关键零部件企业。

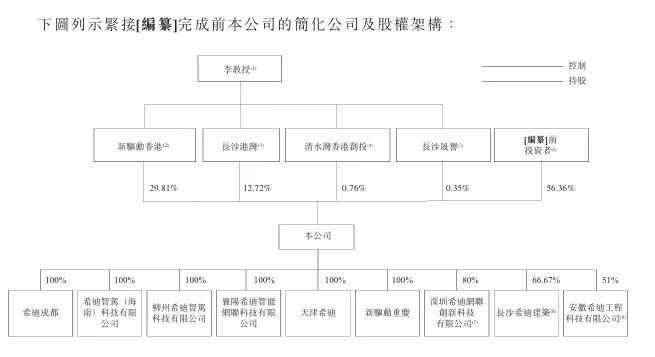

截至招股书发布,李泽湘、新驱动香港、长沙港湾(股份激励平台)、东莞智能、清水湾香港创投及长沙晟誉构成希迪智驾的一组控股九游娱乐NineGame股东。李泽湘通过新驱动香港等实体持有公司1675.01万股,约占已发行股本总额的43.64%,为公司实际控制人。

公司的机构股东阵容庞大,包括北京红杉持有10.61%,新鼎资本持有9.67%,方正和生投资持有4.28%,联想控股持有3.49%,两江基金持有3.01%,湘江国有投资持有2.77%,瑞世资本持有2.75%,百度持有2.39%,青蒿资本持有2.33%,光大控股持有2.27%,蓝思科技持有0.76%等。

希迪智驾在招股书中披露了多重风险,首先希迪智驾巨额亏损及经营现金流持续为负(2024年净流出1.48亿元),若后续融资不畅,流动性将承压。存货周转虽有改善(从988天降至160天),但技术迭代快,存货陈旧风险高。

其次,高研发投入持续侵蚀利润和现金流,且成果存在不确定性。矿区自动驾驶仍处早期阶段,技术可靠性、复杂场景适应、算法优化、用户接受度及大规模复制能力均面临挑战。

接着是希迪智驾客户与供应商集中度高。2024年前希迪智驾五大客户贡献80%收入,最大客户占比37.4%,单一客户订单波动将显著影响业绩。希迪智驾最大供应商采购占比44.3%,若因贸易政策或地缘冲突导致零部件断供,生产将受阻。

为应对挑战并实现目标,希迪智驾制定了核心战略,包括持续投入研发保持技术领先;深化客户合作加速商业化落地(尤其海外);吸引并留住顶尖人才;通过战略投资/并购整合产业链资源。

业内人士指出,希迪智驾凭借在矿区自动驾驶细分市场的领先地位和爆发式的收入增长,再次向港股发起冲击。其技术实力和商业化进展令人瞩目,李泽湘的光环与豪华股东阵容亦为市场关注点。然而,持续的巨额亏损、高企的研发投入、商业化落地的不确定性以及高度集中的客户与供应商结构,都是投资者需审慎考量的风险因素。能否在上市后有效平衡研发投入与盈利路径,加速技术变现并克服行业性挑战,将是希迪智驾赢得资本市场长期认可的关键。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

英伟达黄仁勋:理想汽车大得像带轮子的客厅,蔚来和小鹏非常豪华!小米、比亚迪的车都非常好,可惜美国买不到小米汽车

前五角大楼顾问爆料警告:美国导弹库存告急,仅够维持“约8天”军事行动需要

第6号台风“韦帕”生成,路径公布!最强可达14级!宁波人做好准备,9级雷暴大风、强雷电、强降水

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

本文由某某资讯网发布,不代表某某资讯网立场,转载联系作者并注明出处:http://www.zzhcmx.com/training/3099.html