昔日王者困于“舒适区”:传音控股赴港上市背后的危局与救赎

“非洲手机之王”传音控股(688036.SH)在2025年的冬天,做出了一次令市场颇感意外却又在情理之中的抉择。12月初,这家在科创板享有盛誉的公司正式向港交所递交招股书,谋求“A+H”两地上市。

然而,资本市场的聚光灯下,映照出的并非昔日那个高歌猛进的增长神话,而是一个基本面承压、护城河松动且急需寻找新故事的焦虑巨头。在业绩“变脸”与竞争加剧的双重夹击下,此次IPO与其说是扩张的号角,不如说是一场关于时间与生存模式的艰难突围。

对于传音而言,选择在当下冲击港股IPO,时机显得颇为尴尬。通常,企业寻求二次上市往往选在业绩高光时刻以获取更高估值,但传音正处于近年来最严峻的财务低谷。

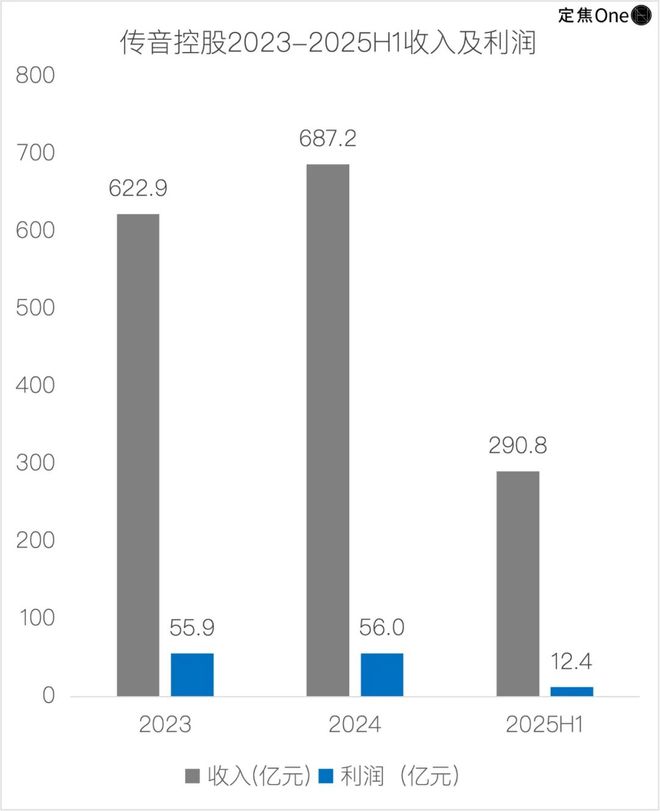

财报数据显示,传音正在经历剧烈的“失速”。作为一个年营收规模曾逼近700亿元的庞然大物,2025年上半年,其营收九游官网app同比下滑15.9%至290.8亿元,归母净利润更是惨遭“腰斩”,同比大幅缩水56.6%至12.4亿元。这一业绩滑坡直接引发了资本市场的避险情绪,年内公司股价累计跌幅超过25%,仅第三季度就有近800家机构选择离场。

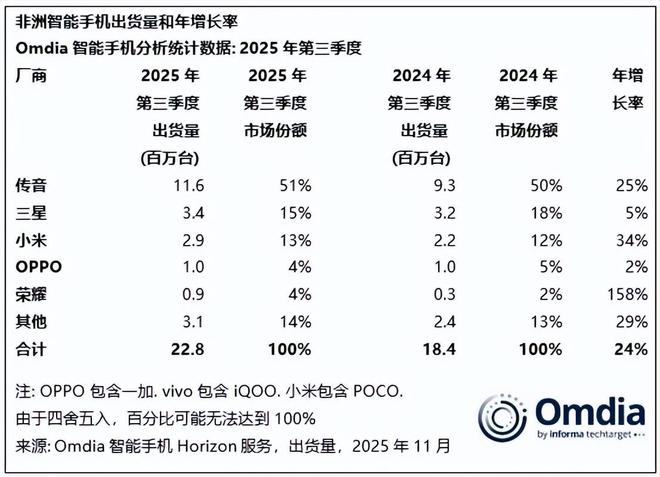

比财务数据更令人担忧的,是其赖以生存的根基——非洲市场的松动。长期以来,传音凭借“先发优势”和“极致本地化”在非洲构建了看似牢不可破的堡垒。然而,Omdia数据显示,2025年第三季度,传音在非洲智能手机市场的份额已回落至51%,而在2024年,这一数字曾高达61.5%。

这种统治力的削弱,源于竞争对手九游官网app战术的降维打击。小米、荣耀等中国厂商不再试图在传音擅长的传统线下分销网络中与之缠斗,而是通过线上直销、入驻大型商超以及针对年轻群体的精准营销撕开了缺口。特别是小米,通过重组本地团队并推出Redmi 15C等高性价比机型,直接杀入传音最具优势的150美元以下价格带。

数据显示,小米和荣耀在非洲的出货量同比增速分别达到了惊人的34%和158%。与此同时,传音在亚太、中东和拉美等全球扩张区域也遭遇阻击,上半年手机收入降幅普遍超过20%。当“大本营”失火且“新大陆”受阻,传音不得不面对一个残酷的现实:过去那种依赖市场红利和渠道壁垒的“躺赢”时代,已经彻底结束了。

除了显性的业绩压力,传音更深层的焦虑在于商业模式转型的受挫。自2019年登陆科创板以来,传音一直致力于向资本市场讲述一个“非洲版小米”的故事:即通过硬件铺路,构建海量用户入口,最终依靠互联网服务实现流量变现。然而,六年过去了,这个故事的逻辑闭环始终未能跑通。

数据揭示了最线年上半年,传音近九成的营收依然来自手机硬件销售,被寄予厚望的互联网服务收入占比仅为1.4%,且这一比例在过去三年中不升反降。相比之下,小米的互联网服务收入长期稳定在总营收的8%-9%,且是其主要的利润来源。更具对比意义的是单用户价值(ARPU):小米单用户的年均贡献超过48元,而传音仅为约3元,两者相差16倍。

造成这种巨大落差的根本原因,并非传音不够努力,而是“土壤”不同。小米的互联网模式崛起于中国移动互联网爆发的前夜,依托的是成熟的支付体系、高速的网络基础设施以及用户强劲的付费意愿。而传音所在的非洲市场,虽然用户基数庞大,但基础设施薄弱,且其核心用户群体本身就是对价格极度敏感的“功能机向智能机过渡”的人群。

传音为了维持市场份额,不得不将手机均价压低至约550元人民币。这种极致的低价策略虽然在初期能够快速圈地,但也锁定了一群付费能力最弱的用户。这就形成了一个难以打破的死循环:为了保住份额必须维持低价,低价吸引来的用户难以产生互联网增值收益,导致生态故事缺乏利润支撑,公司最终只能继续依赖卖手机赚辛苦钱。

此外,传音旗下的手机(TECNO、Infinix)、家电(Syinix)等品牌之间缺乏像小米那样底层的互联互通,这种割裂的体验使得其所谓的“生态”更像是简单的产品堆砌,而非有机的商业闭环。因此,单纯模仿小米的“硬件引流、软件赚钱”模式,在现阶段的非洲市场已被证伪。

既然旧的增长逻辑失效,传音急需一个新的战略支点,而这也正是此次赴港IPO的核心意图。从账面上看,传音并不缺钱。截至2025年三季度末,公司拥有货币资金及理财产品合计约252亿元,而此次港股IPO计划募资约10亿美元(约78亿港元),这笔资金对于传音的现金池来说并非“雪中送炭”。

传音真正渴求的,是港股市场带来的“估值重构”与“转型窗口”。在A股市场,传音长期被定性为一家传统的硬件组装厂商,市盈率维持在20倍左右。而在港股,传音试图通过引入物联网(IoT)和端侧AI等新概念,将自己包装成一家“新兴市场科技公司”,以期获得更高的估值溢价。

招股书显示,传音正在将战略重心从“软性生态”转向“硬科技解决方案”。一方面,其IoT业务占比已提升至8.8%,且重点不再是简单的数码配件,而是切中非洲痛点的两轮/三轮电动车和家庭储能设备;另一方面,传音开始大力押注端侧AI,试图通过让AI功能在本地运行,解决非洲网络昂贵且不稳定的痛点。这实际上是一种战略修正:不再执着于无法变现的互联网服务,而是回归硬件本身,通过技术附加值来提升硬件的毛利和竞争力。

然而,这两条新路同样充满挑战。研发端侧AI和构建IoT供应链需要巨大的持续投入,而目前传音为了粉饰现金流,甚至出现了一边压缩原材料采购付款、一边放宽渠道账期的迹象(应收账款大增64%),这反映出其经营质量正在恶化。

此次港股上市,本质上是传音为自己争取的一张“时间船票”。它需要资金和新的投资者来支持其在物联网和AI领域的试错,需要在两到三年的窗口期内,证明自己除了卖廉价手机之外,还具备解决新兴市场复杂问题的能力。对于传音而言,如果不尽快完成从“贸易商逻辑”到“技术商逻辑”的蜕变,随着小米、荣耀等巨头的步步紧逼,这位“非洲之王”的王座恐怕将难以安稳。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

公牛集团VS家的公司:“大字吸睛、小字免责”广告语之战在电工行业率先打响

“成都27岁女子家门口遇害案”16日再次开庭,母亲:过去的550天都是煎熬,凶手自称的“正当防卫”很可笑

以客观、专业、及时的态度,呈现手机数码、互联网、新能源汽车、电商、智能家居等行业精彩内容。

本文由某某资讯网发布,不代表某某资讯网立场,转载联系作者并注明出处:https://www.zzhcmx.com/marketing/4952.html