九游娱乐:中科院学霸北京干出一家IPO!号称“行业领先”累计亏损超127亿元

10月15日,北京昂瑞微电子技术股份有限公司(简称昂瑞微)通过科创板IPO上会审核,并且于同日火速提交注册。公司的保荐机构为中信建投。昂瑞微拟募集资金总额为20.67亿元。公司创始人钱永学拥有中科院微电子研究所硕士学位。

《摩斯IPO》研究后发现,昂瑞微声称在射频前端芯片、尤其是L-PAMiD产品上“行业领先、国际先进”,但证据不足。其技术对比仅基于个别机型,缺乏系统性指标与第三方验证。同时客户集中在单一国内品牌,国际与其他国产主流品牌导入有限,全球市占率不足 2%,难以支撑“领先”说法。若要证实“技术先进”,公司需提供完整的可靠性与性能数据,高端产品实现在多品牌中实现规模化导入。

其次,公司营收在报告期高速增长,但仍持续亏损。射频前端芯片占公司营收80%以上,是主要利润来源却盈利能力有限。同时,公司业绩高度依赖“客户 A”(市场普遍指向华为),2025年上半年对其销售骤降73.5%,导致整体营收下滑2%。高端产品L-PAMiD 出货量都来自客户A且销量逐年下滑,未导入其他客户,公司对客户依赖A严重。若客户A采购继续收缩,公司短期内缺乏稳定替代增长点。

最后,低端 PA 及模组市场竞争“血海化”,4G产品普遍亏损,模组竞争亦加剧。昂瑞微亦面临竞争激烈导致毛利率下滑,盈利前景不明的问题。

昂瑞微主营射频前端芯片、射频SoC及其他模拟芯片。公司在对外表述中强调自身射频前端技术“行业领先/国际先进”,但支撑性证据不足,且与其量产时间与市场份额并不匹配,该表述的可靠性存疑。

首先,从技术对比九游娱乐方法看,公司采用的是选择性机型横评(如用 OM9285-11对比Qorvo QM77055),并据此得出“基本相当”的判断。然而,该对比并未覆盖全部关键维度,且公司亦承认因同业公开信息有限、缺乏权威第三方横评,现有结论主要源自内部技术人员的理解与梳理,并仅以单一代表型号进行对比,业务指标对比具有一定局限性。这使得“行业领先”的技术结论缺乏可外部验证的坚实基础。

其次,从量产时点与产业位势看,国际厂商在高集成度5G L-PAMiD模组上长期占据主导地位。昂瑞微表示,报告期内,公司在L-PAMiD产品上实现突破,与唯捷创芯率先通过客户认证,于2023年上半年实现对主流手机品牌客户旗舰机型大规模量产出货。

然而Qorvo、Skyworks 等早在2022年即已实现规模化量产,国内同业如飞骧科技、慧智微等亦在2023年亦实现Phase 7 LE量产。昂瑞微虽称“率先实现 L-PAMiD 量产”,但其实际量产发生在2023年,并未早于国际主流厂商。

再次,从客户结构与导入广度看,昂瑞微强调打破国际垄断,但境外头部终端品牌(苹果、三星)仍全部采用国际厂商 L-PAMiD,国产厂商尚未突破;境内品牌中虽有客户A基本完成射频前端国产化、由昂瑞微作为 L-PAMiD 主要供应商,但小米、OPPO、vivo、荣耀等仍大比例使用 Qorvo、Skyworks、Qualcomm 等产品,国内厂商仅在部分中高端机型获得导入。昂瑞微的 L-PAMiD产品除导入客户A外,还未导入其他客户,尚不足以证明其产品在更广泛客户群中的同等竞争力与跨品牌可复制性。

进一步观察市场结果,2024年昂瑞微在5G L-PAMiD 模组市场的份额约为 1.6%(按销售额)/3.1%(按出货量),而当年该细分市场的全球规模在百亿元量级。公司披露 L-PAMiD 业务 2024 年收入为 3.81 亿元,份额不足 2%。若技术确有系统性领先,通常会在更早的量产时点、更广的客户覆盖、以及更高的市占率上形成印证;公司产品在市场上的现实表现与“领先”叙事之间存在显著反差。

由此可以提出两个关键追问:其一,除样本机型的指标对比外,是否具备覆盖温度区间、老化寿命、失效率(Dppm)、良率与一致性等系统级指标的完整数据,并经过主流客户与第三方的验证?其二,为什么在客户 A 之外的主流品牌导入受限?是因长期可靠性、场景适配和运营商认证等尚未达标,还是在成本、供货能力、生态与专利布局、NPI 支持与全球服务网络等非纯技术要素上存在差距?这些问题若无充分证据支撑,就难以将“技术先进”外推为“行业领先”。

综合上述证据链,昂瑞微关于“行业领先/国际先进”的表述缺乏全面指标与第三方验证,量产时点不占先、客户覆盖偏窄、市占率偏低,昂瑞微声称的“行业领先”、“国际先进”的表述,有一定夸大嫌疑。

现阶段更稳妥的表达应是:在 L-PAMiD 等关键品类上取得了阶段性突破并实现规模化量产,在少数核心客户形成了有意义的商业落地,但与国际龙头相比在产品谱系完整度、跨品牌复制、全球认证与服务能力等方面仍有距离。若要支撑“领先/先进”的判断,公司需要提供更全面且可外部验证的技术与可靠性数据、扩大多品牌量产导入、并在1–2个产品周期内持续提升市占率,以实现技术叙事与市场结果的相互印证。

据招股书显示,昂瑞微营业收入从2022年的9.23亿元增长至2024年的21.01亿元,年复合增长率达50.88%。

2024年度昂瑞微亏损额收窄,但同期净利润依然为负。2022年至2025年上半年,分别为-28,988.54万元、-45,013.32万元和-6470.92万元,2025年上半年仍亏损4029.95万元。但昂瑞微在营收规模突破20亿元的情况下仍未实现盈利。

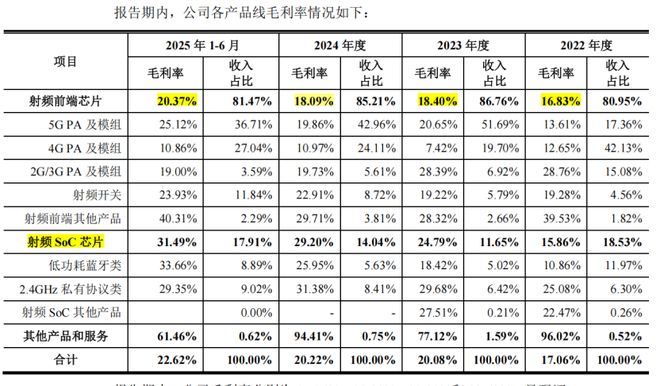

同时,昂瑞微的核心收入严重依赖射频前端芯片业务,该业务在报告期内贡献了超过八成的营收。然而,这一主营产品的毛利率始终在低位徘徊。2022年至2025年上半年的公司毛利率分别为16.83%、18.40%、18.09%和20.37%。

分产品看,5G PA及模组毛利率曾在个别区间提升至25.12%,但整体仍低位反复;4G PA及模组毛利率则常年维持在10%上下的低位区间。

2025年上半年,昂瑞微的营业收入同比下滑32.17%。公司解释称,收入下滑主要系“第一大终端客户阶段性减少了采购规模”。2025年上半年,该客户射频前端芯片合计销售收入同比减少4.70亿元。

值得注意的是,这位“客户A”(市场普遍指向华为)在2023年重返5G后曾显著拉动昂瑞微收入增长:昂瑞微向其销售收入同比变动在2023年高达1325.68%,2024年放缓至13.00%,而2025年上半年则骤降至-73.54%。

报告期各期内,客户A相关经销商向发昂瑞微采购金额分别为4389.84万元、6.26亿元、7.07亿元和1.69亿元。

昂瑞微解释称,2024年下半年至2025年上半年,发行人主要终端客户A阶段性减少了采购规模,主要原因为客户结合自身终端销售预期及供应链情况调整了采购节奏及采购结构。可见,昂瑞微收入极易受到客户A的影响,应对客户需求变化的能力较弱。

同时,昂瑞微的高端产品L-PAMiD也高度依赖“客户A”。2023年、2024年对其L-PAMiD出货量分别为4,570万颗、4,103万颗,而2025年预计骤降至627万颗。

这种过度依赖单一客户的业务模式,使得昂瑞微的业绩稳定性面临严峻考验。客户结构进一步放大了这种脆弱性。近三年前五大客户中仅荣耀属于终端客户,且其在2024年的采购同比明显下滑,其余如科芯通讯、芯斐电子、大联大、力源信息等多为代理商/分销商。

依赖中间商使得昂瑞微对终端需求与节奏的把握与影响力受限,也弱化了与头部终端品牌的直连关系与议价能力。一方面,中间环节会在价格谈判中形成“剪刀差”,压缩昂瑞微可分享的价值。另一方面,当终端品牌的供应链策略调整或节奏变化时,昂瑞微往往只能被动跟随,中间商难以提供稳定的需求对冲。

价格与竞争格局使毛利进一步承压。低端与4G市场竞争被业内普遍描述为“血海”,4G及以下品类普遍难以盈利,模组端同样厮杀加剧。

根据招股书介绍,昂瑞微2024年营业收入为21.01亿元(其中射频前端收入17.90亿元),收入规模在以发射端产品为主的国产射频前端厂商中排名前三。但是结合昂瑞微2024年射频前端芯片收入17.90亿元人民币,测算得昂瑞微2024年射频前端产品市场占有率为1.03%;结合昂瑞微2024年PA及PA模组收入14.91亿元人民币,测算得昂瑞微2024年PA产品市场占有率为1.82%。

由此引申出几个核心判断与追问。其一,公司确实存在“增收不增利”的结构性风险:量的增长主要来自少数客户与低利润段位产品,价格换量的策略在竞争加剧时可能迫使单价与毛利率继续下探。其二,客户集中度过高削弱了公司在上下游的议价地位,既难以向上游转移成本,也难以向终端品牌取得更稳固、可持续的定点份额;当最大客户调减采购时,利润空间被迅速挤压。其三,高附加值的L-PAMiD尚未在除客户A以外的三星、荣耀、vivo、小米等品牌实现规模化导入,意味着公司在高端产品的客户拓展与验证节奏仍偏慢:是客户验证周期与平台适配尚未完成,还是产品性能、可靠性、配套资源与生态协同仍需打磨?如果客户A的供应链策略发生根本性调整,公司是否具备明确的替代增长路径与时间表?

本文由某某资讯网发布,不代表某某资讯网立场,转载联系作者并注明出处:http://www.zzhcmx.com/training/4148.html