中信证券:A股将进入低波动市场需基本面大超预期才能打破僵局

中信证券似乎说到了我们当下一个市场驱动逻辑下,主力资金的3大难题!尤其是在市场上正出现越来越多的无所谓基本面,只在乎套利价差的量化影响下,盘面交易是活跃了,但概念股飞起,很多板块的绩优权重股因为缺乏流动性波动,2024-2025年几乎没有任何上涨,加上概念的最后是消费,消费真实的改善需要去杠杆去看。

因此,如果A股主要依靠市盈率在几百和上千倍的个股带动概念板块轮动去引导市值增长,而并不是依赖于市场化订单市场的线G订单和引导配售订单不算)和市场利润总额的增长,那A股指数中间的泡沫不是越来越小,可能越来越大,届时,如果市场情绪反转,量化无所谓,但真正的长期资金又恐怕将遭受流动性风险!

所以,其实中信对A股的逻辑和华尔街对美股的逻相似(这里有一个不同,美股的S7其不仅是市值龙头、也是利润龙头、交易额龙头、概念龙头、上涨贡献龙头,但我们这里有较大差异),核心就是上涨的核心,在于消费者日常的吃穿住行,消费面数据不真实上涨就很难真正的大牛(美股上涨的核心有一条,到今天为止,美国的消费还在增长,感恩节消费增速对比去年接近10%)。

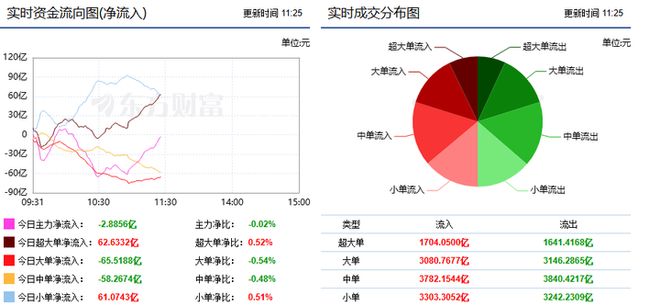

当前主力资金(绝对收益资金、主观多头)面临的困难,本质是 “低利率环境下的资产荒” 与 “基本面不确定性” 的叠加,导致做多动能受限。

绝对收益资金的核心诉求是 “稳健回报和低回撤”,但当前市场缺乏真正有市场的高确定性标的:一是海外敞口企业受中西方竞争格局影响大,按中信证券的三段行情划分:第一阶段(当前至协议落地前)中美摩擦频率上升,中证 800 非金融 Q1 盈利增速仅 - 0.2%,难以匹配险资等资金的收益要求;二是内需板块(如消费)虽估值低位(市值占比 7.4%,持平 10 年前),但社零增速未超预期,政策 “发令枪”(如居民增收举措)尚未落地,资金不敢贸然加仓;第三阶段则是,从外需确定转回内外需双不确定,时间边界是美国中期选举尘埃落定后,届时,外部端中美格局不确定性急剧抬升,内部端会面临内需回暖有预期但缺验证路径的问题。

当前市场量化无所谓涨跌,ETF都是被动策略,需要依靠市场选择后,才能贡献增量,而他们优选的都是大市值成分股,结果资金扎堆,反而流动性变差!因此,主管观多头面临着“规模缩水 + 调仓困难” 的双重压力,2025 年,A股主动权益基金新发规模仅为被动产品的 1/3,传统 “管理人 IP 驱动” 模式被 “行业主题驱动” 替代,主观选股能力溢价下降。二是核心赛道持仓拥挤,TMT 板块公募持仓超 40%,新能源、有色等 “定价权赛道” 持仓集中度也达 35%,调仓时易引发 “多杀多”,而不买又没有持续流动性增量,这样又要下跌,所以个股普涨越来越难难!

在自媒体时代,散户舆论环境多元化(如 KOL 既有 “催上车” 也有 “劝谨慎”),出现了和美股九游官网app相反的特征,美股因为散户和机构工具相同,且有Robinhood等散户司令部,因此散户反而集中了,但A股是散户群体一致性行为减少了,过去散户 “追涨杀跌” 可放大行情弹性,但当前散户交易占比从 2015 年的 60% 降至 35%,且决策更分散,主力资金难以通过引导散户形成做多合力,进一步限制了市场高度。

因此,中信证券在盘面缺乏持续上涨路径的观点下, 其“外需打底、内需破局” 的判断,我个人认为还是具有合理性的:短期看,外需(出海 + 全球定价权)是确定性最高的主线,如汽车、机械等出海板块,2026 年盈利增速预计达 9%-12%,显著高于全市场(如美欧政策正常)。

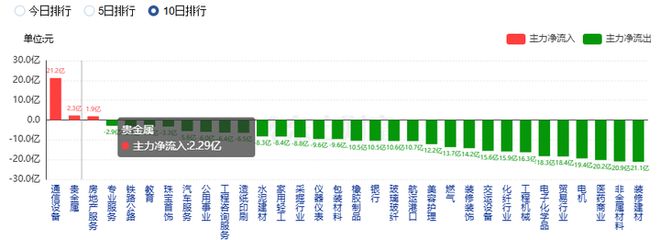

但长期看,外贸替代内需的效应在减弱(居民分配收入和消费物价之间的关系),因此需内需超预期才能打破僵局 ,而当前消费板块估值与持仓均处历史低位,若 “十五五” 期间居民增收政策落地(如收入分配改革、服务消费补贴),社零增速有望从当前 3% 升至 5% 以上,内需将成为低波市向 “慢牛” 升级的核心动力。

因此,在超预期基本面出现前,延续 “资源 / 传统制造业定价权重估 + 企业出海” 的配置方向,既是对当前资金结构(绝对收益主导)的适配,也是对全球需求确定性的把握。

波段为主的逻辑下,若后续内需政策超预期(社零增速连续 3 个月超 5%),再逐步增配消费板块,方能实现其想要的结果,即:低波中赚确定,单边时赚弹性。

我国低波市的根基并非单纯市场情绪平稳,而是上市公司全球敞口扩大与增量资金结构变化共同作用的结果,这一过程中 “定价权角逐” 是产业端的核心矛盾。

从量化数据维度看,A 股全球属性已显著增强:2021 年以来,A 股市值前 30 的制造业公司海外营收占比从 23% 加速升至 45%,高境外敞口企业贡献全 A 非金融板块 39% 的利润与 35% 的市值 ,这意味着全球需求已取代本土需求,成为决定 A 股基本面的关键变量。以上证指数为例,非金融非两油公司境外收入占比从 2015 年的 12.8% 升至 2025H1 的 19.2%,而地产链市值占比从 14.5% 降至 5.5%,传统 “政策 - 经济 - 市场” 框架失效,市场波动率自然随基本面锚向全球而趋稳。

而定价权角逐的本质是 “份额优势向利润优势转化”,但2024 年中国制造业增加值占全球 28%,但净利润仅占 18%,美国却以 16% 的增加值占比攫取 37% 的利润。这种 “增加值 - 利润错配”,正是 “十五五” 期间市值倍增的潜在空间,也是当下面临的难题(市场天花板是在变低还是增高)。

此外,除了宏观量化外,微观角度的量化工具与绝对收益资金的入市,也是低波市的重要推手,但其特点是 “全局稳、局部活” !

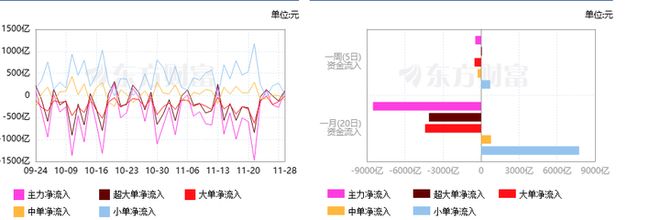

一方面,量化策略主导的绝对收益资金会压低整体波动率,由于这类资金对回撤的严苛要求(最大回撤通常控制在 5% 以内),推动机构从 “赚弹性” 转向 “赚稳健”,直接导致中证 800 指数波动率较 2015 年下降约 40%,宽基指数长期下行趋势明确。

而另一方面,工具型产品加剧局部板块波动:2025 年以来,剔除汇金增持后宽基 ETF 净流出 5100 亿元,而行业 / 主题 ETF 净流入 3083 亿元,截至三季度末行业 ETF 规模占比达 55%,这类产品的 “顺周期申赎” 特性(涨时赎回、跌时申购),叠加量化高频交易的板块轮动,导致 AI、新能源等赛道短期波动放大(如 TMT 板块持仓超 40% 后,单周振幅可达 8%),但这种局部波动并未冲击宽基指数的低波趋势,与整体资金生态形成平衡。

可是长期来看,参考韩日经验,在风险因子扩大时,应该对于量化有盘中监管的备手!

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

约基奇29+20+13掘金爆冷遭独行侠逆转 浓眉复出32+13引3人20+

中国男子40岁老板+越南空姐女友,把胡志明市餐厅玩成700万一晚自选天堂,200女孩排队等挑

对话祁素彬:放高风筝后,也要不停的拽线超级增程首发华为DriveONE下一代增程发电机

收藏:合格考准考证,2025山东会考准考证19日开始打印!附:往年合格考试题

vivo X300 Ultra:35mm 2亿主摄和大底超广角,还有国产2K屏!

不止折叠屏iPhone,Apple Glasses有望成为明年另一大看点!

本文由某某资讯网发布,不代表某某资讯网立场,转载联系作者并注明出处:https://www.zzhcmx.com/training/4791.html